上个月在证监会吴清主席定调“成倍大幅增加现场检查覆盖面”后,就有市场传言出来,比如IPO现场检查范围覆盖所有未上会的企业,包括前期已经过抽签的,后来又传出包括已经过会的,而核查比例更是夸张到了要100%全覆盖检查,督导和检查二选一。

于是,大批的申报企业撤材料中止,或者接到交易所要求中止IPO项目审核。就这么操作,从2024年1月-4月8日已经有99家企业撤材料,如果再加上被否的1家整整100家终止的IPO企业。

在IPO节奏阶段性收紧尤其是对新能源拟上市企业收紧的大背景下,我们竟然发现,在上交所的披露公告中,近期竟然有一家新能源“独苗”在科创板注册成功了。

它就是——拉普拉斯新能源科技股份有限公司。

它,会魔法吗?

我们先来了解这家公司-拉普拉斯新能源科技股份有限公司。公司是一家领先的高效光伏电池片核心工艺设备及解决方案提供商,主营业务为光伏电池片制造所需高性能热制程、镀膜及配套自动化设备的研发、生产与销售,并可为客户提供半导体分立器件设备和配套产品及服务。公司热制程设备主要包括硼扩散、磷扩散、氧化及退火设备等,镀膜设备主要包括 LPCVD 和PECVD 设备等,自动化设备为可以有效提升工艺设备生产效率的配套上下料设备;公司半导体分立器件设备主要包括氧化、退火、镀膜和钎焊炉设备等一系列具有比较优势的产品;公司配套产品及服务是公司根据客户的需求为销售的设备适配相应零部件及提供改造服务,属于客户对公司设备产品所产生的延伸需求。公司是第八批国家级制造业单项冠军企业、国家级专精特新“小巨人”,并荣获第二十三届及第二十四届中国专利优秀奖、2023 年度深圳市科学技术奖科技进步奖、广东省工程技术研究中心等荣誉。

我们从其科创属性上来分析一下:

截至2024年3月31日,依照上海证券交易所科创板股票发行上市审核信息披露(含已受理、已问询、暂缓审议、上市委会议通过、提交注册、中止及财报更新等状态)统计的93家科创板拟上市企业,其专利申请总量为2.1万余件,有效专利总量为1.1万余件,授权发明专利总量为6200余件。

一家科创板拟上市企业的典型专利画像为平均申请专利约229件,拥有有效专利约123件,授权发明专利约67件。

对比来看,在专利申请量、有效专利量和授权发明专利量上,平均一家科创板拟上市企业的专利储备(229件、123件和67件)。

而刚刚注册通过的拉普拉斯这家公司,申请专利453项、拥有有效专利368项、授权发明专利42项、在审发明专利85项、并荣获第二十三届及第二十四届中国专利优秀奖。

其实,从发明专利授权数量上看,拉普拉斯这家公司既比不上科创板已上市公司的平均数量,也不及目前拟科创板上市企业的平均数量。但是其储备专利数量均远远大于科创板已上市公司和拟上市公司的平均值。

其实,我们研究后不难发现,科创板发审委更看重的是其创新能力、核心技术优势和产业应用的多元化客户,且营收平稳,利润过4.3亿,在创新能力上也不是单纯地在看发明专利的数量。

我们从其招股说明书中不难发现:

自成立之初,拉普拉斯就致力于深入研究底层技术,解决行业发展痛点,持续聚焦高效光伏电池片高性能热制程和镀膜等关键核心工艺设备。

在光伏电池片核心工艺设备方面,拉普拉斯利用核心技术应用,通过不断创新持续满足下游客户的多项需求,如,使用气态硼源,结合低压氛围、高温等特点攻克工艺难题,率先实现硼扩散设备规模化量产和应用,突破 N 型电池片量产工艺瓶颈。拉普拉斯在业内还率先实现了光伏级大产能 LPCVD 大规模量产,可高质量满足高效光伏电池片隧穿氧化及掺杂多晶硅层制备的工艺需求。此外,拉普拉斯还自研了水平放片工艺,有效提升产能,满足大硅片、薄硅片的生产需求,降低成本。其自主设计和生产了核心零部件热场,创造性地进行非对称设计,实现精准控温,提高光伏电池片效率和良率,并提升设备可靠性等。

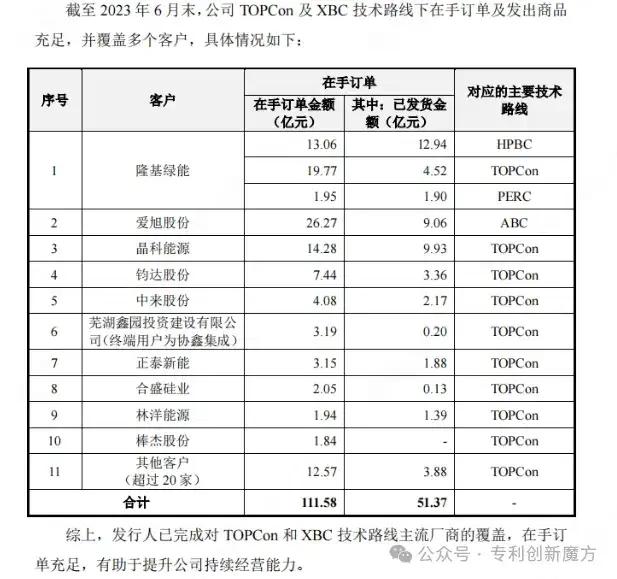

拉普拉斯的光伏电池片工艺设备已进入包括隆基绿能、晶科能源、爱旭股份、钧达股份、中来股份、横店东磁、正泰新能等众多光伏行业内领先企业,形成了规模化的交付数量和营业收入。截至2023年6月末,拉普拉斯在手订单销售价值达111.58亿元。

拉普拉斯在招股书中表示,其为客户提供核心工艺设备的产线中,已满产或投产累计产能超100GW。产品出货量高增,也让拉普拉斯业绩大涨。2020年至2022年,其分别实现营收0.4亿元、1.04亿元、12.66亿元;归母净利润分别为-0.46亿元、-0.57亿元、1.18亿元。其最新的财务数据显示,其在2023年实现营收29.98亿元,同比增长136.87%;归母净利润为4.38亿元,同比增长270.47%。业绩持续保持高速增长。