前几天,国家税务总局及税政司又连发几个重磅文件,小型微利100万以下变成5%了,研发费用加计扣除、残保金等税收优惠政策延长,那么截止目前为止关于2023年的税收优惠政策都有哪些你知道吗?下面跟小编一起来看~

01小规模纳税人减免税政策

变化一:小规模45万免征降至30万! 自2023年1月1日至2023年12月31日,对月销售额10万以下,季度30万以下(含本数)的增值税小规模纳税人,免征增值税。 变化二:小规模税率由“免税→1%” 自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。 自2023年1月1日至2023年12月31日,增值税加计抵减政策按照以下规定执行: (一)允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。生产性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。 (二)允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。 政策依据:《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》

02关于小微企业、个体户 优惠政策延长至2024年底!

划重点!以下政策延长至2024年12月31日: 一、对小型微利企业年应纳税所得额不超过100万元的部分,实际税率5% 。 二、对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,减半征收个人所得税。 Q我们公司今年的应纳税所得额是60万元,那我应该交多少税呀?A60万减按25%计入应纳税所得额:60*25%=15万, 再按20%的税率缴纳企业所得税:15*20%=3万, 实际税负率:3/60=5%政策依据:《财政部 税务总局关于小微企业和个体工商户所得优惠政策的公告》

03关于小微企业、个体户 优惠政策延长至2024年底!

注意!本公告执行期限为2022年1月1日至2024年12月31日。本次“六税两费”减免政策是对原有“六税两费”政策的扩围,体现四个特点: 一、扩大适用主体范围。政策适用主体范围由增值税小规模纳税人扩大至全部小型微利企业和个体工商户。 二、延续减免幅度。各省(自治区、直辖市)人民政府可以因地制宜在50%的幅度内确定减征“六税两费”。 三、细化了小型微利企业的判定方法。按照企业所得税有关规定,纳税人在办理年度汇算清缴后才能最终确定是否属于小型微利企业。为增强政策的确定性和可操作性,将政策红利及时送达市场主体,避免因汇算清缴后的追溯调整增加纳税人办税负担,财税10号公告和税务总局3号公告对小型微利企业的具体判定方法进行了分类细化。 四、持续简化办税流程。本次减免优惠继续实行自行申报享受方式,纳税人不需额外提交资料。同时,对《财产和行为税减免税明细申报附表》等4个申报表单进行了修订,增强了优惠享受的便利度。 政策依据:《财政部 税务总局关于进一步实施小微企业“六税两费”减免政策的公告》

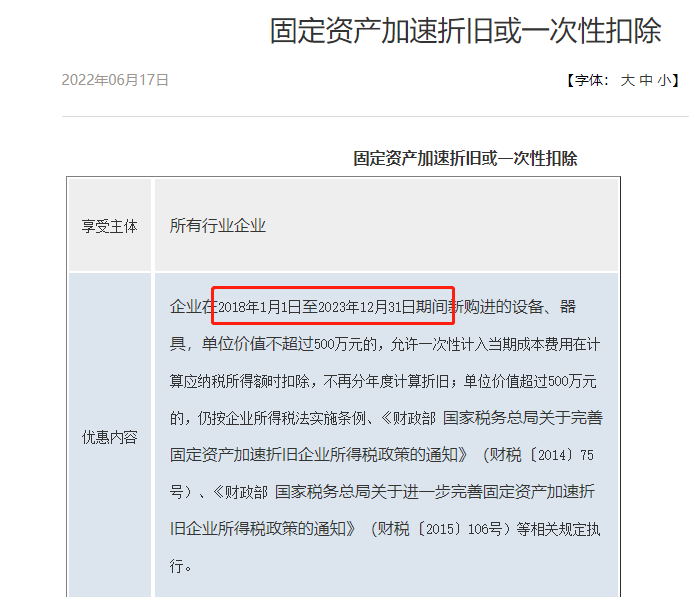

04固定资产加速折旧 或一次性扣除

05残疾人就业保障金 减免征至2027年底

划重点!!一、延续实施残疾人就业保障金分档减缴政策。其中:用人单位安排残疾人就业比例达到1%(含)以上,但未达到所在地省、自治区、直辖市人民政府规定比例的,按规定应缴费额的50%缴纳残疾人就业保障金;用人单位安排残疾人就业比例在1%以下的,按规定应缴费额的90%缴纳残疾人就业保障金。 二、在职职工人数在30人(含)以下的企业,继续免征残疾人就业保障金。

06研发费用加计扣除比例 统一提高至100%!

添加图片注释,不超过 140 字(可选)

划重点!!! 一、未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2023年1月1日起,再按照实际发生额的100%在税前加计扣除。 二、形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。

07全年一次性奖金所得税 优惠政策延续至23年底

一、根据《财政部税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部 税务总局公告2021年第42号),2023年12月31日前,居民取得全年一次性奖金,可选择单独计税方式,也可以选择并入当年综合所得计算纳税。 二、在一个纳税年度内,对每一个纳税人,单独计税办法只允许采用一次。 三、全年一次性奖金所属年度按照实际发放时间进行确认。如:2023年1月发放了2022年的全年一次性奖金,这笔奖金在单独计税时是属于2023年度的。 四、雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资薪金收入合并,按税法规定缴纳个人所得税。 五、若预扣预缴时选择将全年一次性奖金并入工资薪金收入,那么次年3月至6月办理个税综合所得年度汇算时不可以将该笔奖金从综合所得收入中拆分出来。 六、非居民个人取得数月奖金,计税方式按照《财政部 国家税务总局关于非居民个人和无住所居民个人有关个人所得税政策的公告》(财政部 税务总局公告2019年第35号)执行。

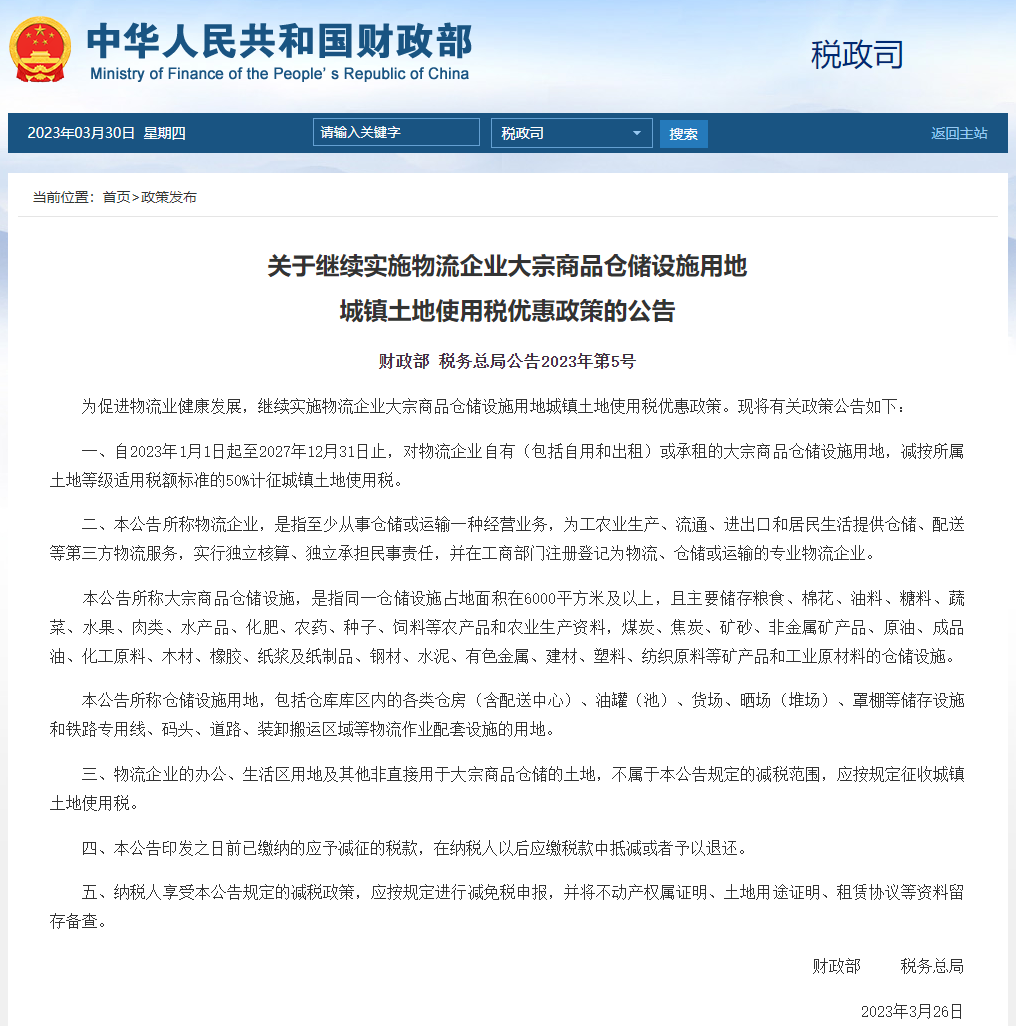

08物流企业大宗商品仓储设施用地 50%计征城镇土地使用税

划重点:自2023年1月1日起至2027年12月31日止,对物流企业自有(包括自用和出租)或承租的大宗商品仓储设施用地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。

09图说:2023最新税收优惠政策