连续12个月是这样计算:比如2020年4月份到2021年3月份为连续12个月,2020年5月份到2021年4月份为连续12个月,以此类推

昨日有用户留言,企业从2021年12月至2022年11月经营期内累计应征增值税销售额(以下称“应税销售额”)未超过500万,2022年1月至2022年12月经营期内累计应税销售额达到500万元。按政策是否能从2021年12月至2022年11月算一次连续12个月经营期,从2022年12月起算新的经营期,重新再算连续12个月时间呢?

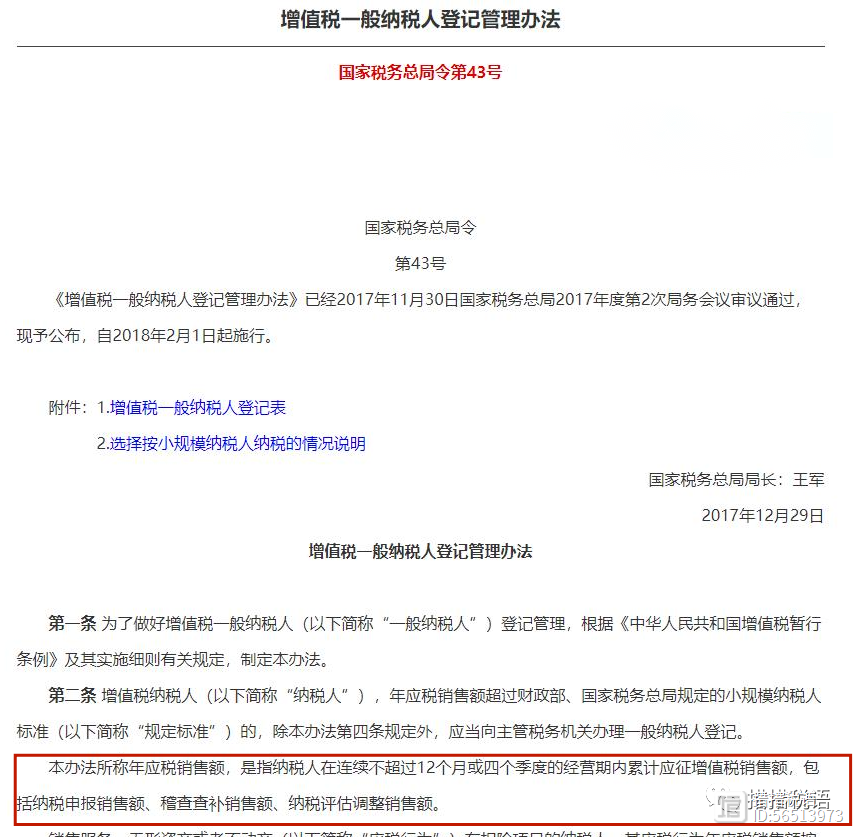

我们先来看看国家税务总局相关政策:

根据上述政策,结合用户提到的问题,我们做个分析:

根据(国家税务总局公告2018年第18号)文件,从转登记日前连续12个月或者连续4个季度累计应税销售额未超过500万元作为依据。企业从2022年11月往前推到2021年12月,连续12个月经营期内累计应税销售额未超过500万元,不需要做一般纳税人登记。但是从2022年12月往前推到2022年1月,连续12个月经营期内累计应税销售额超过500万元,企业就要做一般纳税人登记。

实际上连续12个月或者4个季度是滚动的,任意时刻的连续12个月或者四个季度的经营期内累计应税销售额超过500万元,就要登记为一般纳税人,而不是有些用户所提出来的过了连续的12个月或者4个季度清零累计应税销售额,重新再核算。

比如:即便2021年3月至2022年2月累计应税销售额未超过500万元,2021年4月至2022年3月累计应税销售额超过500万元,就符合登记一般纳税人条件。

说到这里,有用户也会提出来,疫情期间我们企业三个月没有收入,是否连续12个月的时间标准断了,重新计算时间呢?

根据【国税函(2010)139号】规定,认定办法第三条所称经营期,是指在纳税人存续期内的连续经营期间,含未取得销售收入的月份。因此,即便是三个月未取得收入,只要在连续不超过12个月或四个季度的经营期内累计应征增值税销售额超过500万,也符合一般纳税人登记条件。